Airwallex解读东南亚“出海”攻略:数字化赛道下金融科技加速起飞

合利宝POS办理整理编辑:

随着数字化赛道在东南亚各国深入细化,无现金支付、跨境支付等金融科技在新兴市场的地位愈发重要。国内电商市场趋于饱和,越来越多商家开始寻找新的增长点,东南亚作为“一带一路”国策下海上丝路首站,凭借文化地缘接近等优势,成为了中国卖家拓宽贸易领域、开拓海外市场的首选。

然而,这些新的增长机遇中还隐藏着痛点:

缺少在线支付手段的当地消费者如何网购付款?

出海企业如何利用最优汇率高效跨境结算?

东南亚中小创企如何借助金融服务融资发展?

……

Airwallex将在本文深度解读东南亚地区近年来的金融基础设施建设、金融科技创新动态、出海企业业务发展和当地政府监管态度。

01

金融科技出海正当时

我国金融科技的采纳率领跑全球。安永发布的《2019年全球金融科技采纳率指数》报告显示,2019年中国和印度的消费者对金融科技采纳率最高,均为87%,高居全球首位。中国金融科技企业对外输出模式、技术和经验已经受到越来越多国际同行的关注。

无论是从技术上还是业务上,中国金融科技的发展都暂时领先。

从技术上来看,中国在金融科技相比东南亚国家更为先进。例如泰国的 TrueMoney 就希望引入中国的风险评估模型进行计算。

从业务模式上来看,中国的金融科技公司已经从支付业务推广到了贷款业务、保险业务、理财业务。相比较而言,东南亚的业务模式还比较初级,基本停留在支付业务。中国的业务模式也为印度等东南亚国家提供了参考的范本。

02

东南亚金融科技发展极具潜力

除新加坡外,东南亚和南亚的金融体系并不发达,正规金融服务供给严重不足。印尼、菲律宾、越南等国家的信用卡普及率低于 2%,印度 60%的商业订单以现金支付,且印度虽然有 8 亿个银行账户,但实际上只有 2.5 亿~3 亿人在实际使用这些账户,而孟加拉国的正规金融服务则更加落后。2019年,东南亚地区持有银行账户的人口比重仅为 47%。但仍未达到该地区总人数的一半。

虽然目前东南亚普惠金融的发展水平相对落后,但金融科技正在快速发展。这些地区人口众多,人口结构非常年轻(东南亚 70%的人小于 40 岁),对新技术的接受能力较强。再加上当地一系列 4G 网络等数字基础“硬件工程”的配套上马,因此,东南亚、南亚地区的金融科技市场前景十分广阔。

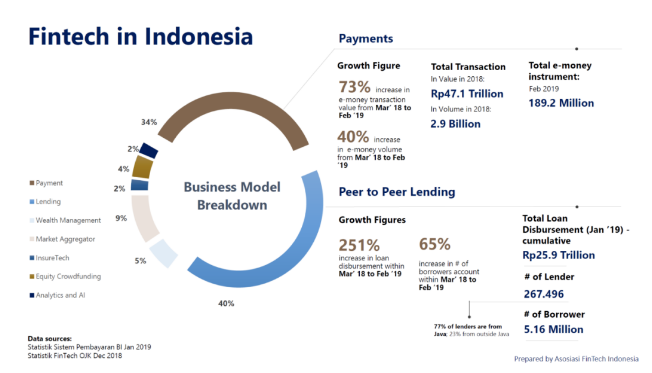

2018-2019年,印尼金融科技火热发展

来源:印尼金融科技协会

事实上,金融科技的发展确实在很大程度上解决了金融服务覆盖不全的问题,提升了当地居民的福利。以印度尼西亚为例,去年无现金支付支付金额的增长率高达73%,交易量增长率为40%。

03

金融科技解决出海企业支付痛点

今年第一季度,中国和“一带一路”沿线国家的进出口同比增长3.2%,高出我国外贸增速9.6个百分点,占比达31.4%,可谓逆势增长。东南亚等“一带一路”沿线地区对我国市场重要性上升。

其中,电商行业增长最受瞩目。根据2018 年东南亚数字经济年度报告分析,东南亚电子商务产业规模在2018年已经超过 230 亿美元,预计到2025年将超过1000亿美元。东南亚的电商市场似乎正处于“投资风口”之上。

但是,“文化、物流、支付”是摆在任何一个想要进入东南亚市场的玩家面前的“三座大山”。

东南亚市场的多样性,给企业出海拓展带来了一些挑战。每个国家和地区的语言、宗教、节日、货币体系都具有很大的差异,这要求每个市场都要因地制宜开展业务。在东南亚电商发展早期,落后的物流设施是阻碍消费者尝试网购的最大痛点。东南亚各国地理位置比较分散,这给物流带来了更大的挑战。

各国在支付方面没有通用的货币,如前文所述,有些市场甚至连银行的普及率也不高。东南亚大部分国家的金融科技也并不发达,如何高效进行无现金支付、跨境支付、外汇结算等等都是摆在出海企业面前的问题。

出海企业需要深刻了解当地消费者的痛点,帮助他们解决消费过程当中的问题,给他们最好的消费体验。以面向东南亚与台湾市场的电商平台Shopee为例,Shopee与支付供应商建立起了平台的支付网络,帮助平台商户更高效地进行结算。物流方面,Shopee前期的商业模式更加倾向于C2C的轻资产模式和与物流商合作、卖家主导发货的方式。

04

监管包容适度、促进金融创新

泰国、新加坡、印度和香港政府对金融科技的监管态度基本都是开放包容的。当然,不同政府的动机也并不完全相同。泰国和印度更多地希望金融科技能够提升自己国家的金融效率,支持普惠金融的发展。而香港和新加坡作为国际金融中心,更多地是考虑如何保持金融中心的领先优势,也更关注跨境支付等业务。

为了让金融科技能够更好地发展,泰国和新加坡政府都制定了相应的发展计划,并且有专门的部门与人员负责协调、落实。两国也都采用了监管沙盒的做法支持金融科技的创新。政府发展计划是金融科技行业有序发展的保障之一。

泰国发动多个部门(财政部、央行等)实施了多部门联动的“国家电子支付总体规划”,推广 Promptpay 支付系统、使用统一的泰国标准二维码,引导泰国金融科技行业的发展并取得良好成效。为了支持创新,新加坡和泰国都引入了监管沙盒,允许金融科技企业适当打破现有监管框架,进行小范围的业务实验。监管沙盒一方面能够防止重大金融风险的发生,另一方面也能够有效支持金融创新。当然,由于国情不同,新加坡和泰国的监管沙盒的具体做法也存在一定的差异。

总体而言,这些政府都希望营造出一个适合金融科技创新的监管环境,但同时也持续关注金融科技可能带来的风险。在当地政府的支持下,随着基础设施的进一步完善、金融科技的进一步创新,东南亚的出海企业将收割新兴市场潜力,赢来新的增长点。(企业供稿)