反洗钱之账户管理政策解读

合利宝POS办理官网了解到:

账户作为反洗钱管理体系的核心内容之一,其重要性不言而喻。账户管理贯穿了反洗钱管理体系的始终,从客户准入、账户开立、风险等级评定、交易监测、可疑甄别上报到后续账户管控等各个环节,均围绕着账户展开。本文以账户为关键词,对监管政策中涉及的要点进行了归纳和总结。

一、账户开立

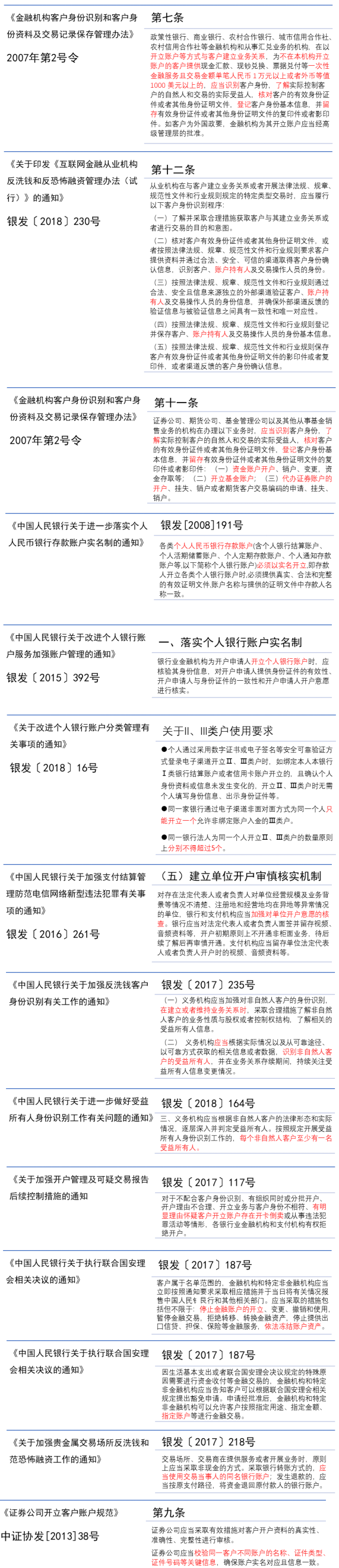

【要点1】账户开立必须进行身份识别,了解实际控制客户的自然人和交易的实际受益人。金融机构、非银行支付机构以外的其他互联网金融从业机构需识别账户持有人、交易操作人员的身份。

【要点2】身份识别的规定动作为“了解、核对、登记、留存”,外国政要开户需经过高级管理层批准。

【要点3】个人人民币银行结算账户必须以实名开立,即存款人开立各类个人银行账户时,必须提供真实、合法和完整的有效证明文件。

【要点4】个人Ⅱ、Ⅲ类户开立无需填写个人身份信息的条件:(1)通过采用数字证书或电子签名登录;(2)绑定本人本银行Ⅰ类银行结算账户或者信用卡账户;(3)确认个人身份资料或信息未发生变化。

【要点5】Ⅱ、Ⅲ类户开立数量的原则性规定:(1)同一法人为同一人开立分别不得超过5个;(2)同一家银行通过电子渠道非面对面方式为同一个人只能开立一个允许非绑定账户入金的Ⅲ类户。

【要点6】需对开户申请人开户意愿进行核实。

【要点7】加强对非自然人客户的身份识别,每个非自然人客户至少有一名受益所有人。

【要点8】严格审查异常开户情形,必要时应当拒绝开户。客户属于联合国安理会决议名单范围的,应当停止金融账户的开立。因特殊原因客户可以根据联合国安理会相关规定提出豁免申请,金融机构和特定非金融机构可以允许客户按照指定用途、指定金额、指定账户等进行金融交易。

【要点9】贵金属交易采取银行转账方式的,应当使用交易当事人的同名银行账户;发生退款的,应当按原支付路径,将资金退回原付款人的银行账户。

【要点10】证券公司应当校验同一客户不同账户的名称、证件类型、证件号码等关键信息,确保账户实名对应且信息一致。

二、交易规则及监测

【要点1】关注高风险客户或者高风险账户持有人,“监测分析”是否到位。

【要点2】关注境内银行卡在境外发生的提现和消费信息的采集范围、采集起点金额。

【要点3】个人持境内银行卡在境外提取现金,本人名下银行卡(含附属卡)合计每个自然年度不得超过等值10万元人民币。

【要点4】购房款发生退款,应按原支付途径,将资金退回原付款人的银行账户。

【要点5】Ⅲ类户的限额规定,任一时点账户余额不得超过2000元。Ⅲ类户消费和缴费支付、非绑定账户资金转出等出金日累计限额合计2000元,年累计限额合计5万元。

【要点6】支付机构应当合理设置并动态调整同一单位所有支付账户余额付款总限额。

三、风险等级评定

【要点1】根据账户属性,综合考虑地域、业务、行业、客户等因素划分风险等级,对风险等级较高账户审核从严。

【要点2】法人金融机构对高风险客户的管控措施不到位,将被扣分。

四、大额和可疑交易上报

【要点1】非自然人客户银行账户、自然人客户银行账户大额交易报送的起点金额规定。

【要点2】同户名定活期账户间的互转,未发现交易或行为可疑,大额交易免报告。

【要点3】关注内部过渡账户对大额/可疑交易上报的影响。交易不通过账户办理时,“客户名称(姓名)”字段的填报方法。

【要点4】“其他的银行账户”包括本行或他行的其他客户的银行账户、同一客户在本行境外机构和他行的银行账户。

【要点5】提交可疑交易报告后,应持续对账户及交易进行监测。对可疑交易报告涉及的账户进行适当管控。包括以客户为单位限制账户功能、调低交易限额等。

五、反洗钱调查

【要点】经批准,反洗钱调查中需要进一步核查的,可以查阅、复制被调查对象的账户信息、交易记录和其他有关资料。

六、账户管控

【要点1】客户先前提交的身份证件或者身份证明文件已过有效期的,客户没有在合理期限内更新且没有提出合理理由的,金融机构应中止为客户办理业务。

【要点2】反洗钱调查如涉及的账户资金转往境外,经批准可以临时冻结。

【要点3】了解涉恐账户冻结但允许账户收款的三种特定情形。

【要点4】加强可疑交易报告后续控制措施,包括但不限于经机构高层审批后采取措施限制客户或账户的交易方式、规模、频率等,特别是客户通过非柜面方式办理业务的金额、次数和业务类型。

【要点5】同一个人在本银行所有Ⅲ类户资金双边收付金额累计达到5万元(含)以上时,需加强客户身份识别。如客户不配合客户身份识别,应当对账户业务采取“中止”措施。

【要点6】支付机构发现单位支付账户存在可疑交易特征的,按照反洗钱有关规定采取相关措施,无法核实的,应当中止该支付账户所有业务。

七、处罚

【要点1】金融机构禁止为客户开立匿名账户或者假名账户,禁止与身份不明的客户进行交易。

【要点2】自2019年4月1日起,银行和支付机构对经设区的市级及以上公安机关认定的出租、出借、出售、购买银行账户(含银行卡)或者支付账户的单位和个人及相关组织者,假冒他人身份或者虚构代理关系开立银行账户或者支付账户的单位和个人,5年内暂停其银行账户非柜面业务、支付账户所有业务,并不得为其新开立账户。

作者简介:王静,宁波通商银行上海分行。十余年银行工作经历,在反洗钱工作实践方面积累了丰富的经验,个人撰写了《银行业反洗钱实务与操作汇编》,涵盖客户身份识别、可疑交易监测、数据应用、受益所有人、国际金融制裁、银行账户管理等多领域,20篇近5万字。专注于风险管理和合规实践中监管政策研究、数据挖掘等技术的运用,落实风险为本的反洗钱制度,助力机构洗钱风险管理水平提升。

合利宝POS办理的POS是一款多场景消费系统,机构管理平台展业通。合利宝支持刷卡、扫一扫,微信、支付宝、云闪付、NFC等多种方式。展业通合利宝稳定可靠合利宝费率稳定不涨费率,不+3,不跳码,无隐藏费用,办合利宝POS,认准展业通!