【银行“网”事】降维攻击 银行触“网”——银行网点面临的七大挑战

合利宝POS办理官网了解到:

卷首语

银行在互联网环境下,如何在多种渠道环境下获取客户,实现客户的活跃、留存和贡献?如何构建银行的闭环生态,将客户流量在场景中活跃?如何实现银行的大数据信贷,有效降低零售贷款的不良,解决小微贷人员和效率的痛点?如何持续发挥“网点是基础”的功能,实现网点多渠道融合的转型?如何运用交叉营销技术开发客户,重塑银行的核心竞争力?

【银行“网”事】栏目推出银行转型的系列文章,对这些银行转型痛点问题,分析现状、剖析原因、解决问题,期望帮助银行实现大零售既轻又快的整体转型。

降维攻击就是将攻击目标本身所处的空间维度降低,致使目标无法在低维度的空间中生存从而毁灭目标。

——刘慈欣《三体》

可能你并不一定看过刘慈欣的《三体》,但是你一定听过“降维打击”这句话。这种来自更高维度的打击,几乎完全无法用常规手段防御、反击,你甚至是完全想不到对方是怎么攻击、从哪里发动等。阿里巴巴创始人马云曾经说过这样一句话“如果银行不改变,我们就改变银行”,然而这曾经为笑谈的一句话,如今却真的实现了,“无现金社会”这一概念将银行引以为傲的东西都冲击的七零八落,这就是十分典型的降维攻击。这个突如其来的降维攻击,给银行带来怎样的变化?

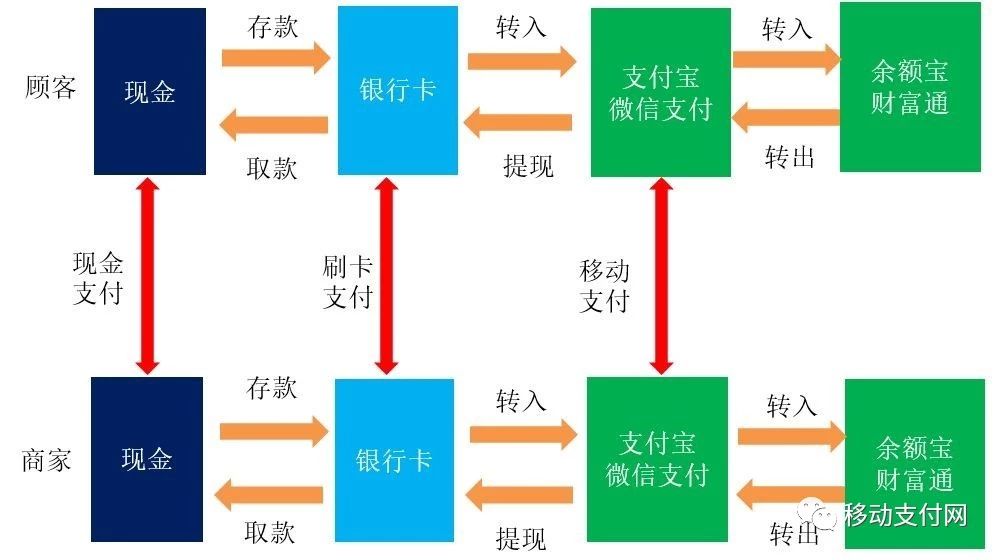

一、移动支付全面替代现金和银行卡

1、现金时代

在现金时代,银行依靠的是地段,地段承载的是人流量,零售银行获得流量的主要渠道是银行网点。在过去几十年间,银行为提升自身的市场份额,银行网点与自助机具遍布城市商业中心和繁华地段。现在银行开始撤离自助银行,是因为居民的现金使用量下降了。

2、银行卡时代

在非现金支付中,线下POS机刷卡是人们常用的支付手段,POS收单的规模在整个支付占比较高(2015年前均超过50%)。为了抢占POS收单市场,银行前几年进行大规模拓展,有的银行POS机对借记卡的交易手续费全免(最高25元封顶),通过大规模的补贴(价格战),在大力拓展下占领各大批发市场收单业务;银行目标是希望通过手续费补贴,获得收单商户支付结算,产生结算资金的沉淀。到2016年,出现POS收单商户增长停滞的状况,也表明市场已经成熟。

3、移动支付时代

近年来,随着微信、支付宝为代表的第三方支付的普及,人们在日常的支付中已经离不开微信、支付宝,从星巴克咖啡到菜场、从停车场到洗车店、从购物中心到便利店等几乎所有的线下场景中都有着移动支付的身影。中国移动支付飞速发展,交易占比从2013年的8.6%上升到2018年的62%,全面替代了现金和银行卡,成为居民日常消费的第一大支付工具。POS刷卡在移动支付的冲击下交易量下降了,因为微信、支付宝等第三方支付都是绑的银行卡,银行POS收单自然也就不大规模推广了,顺势而为大力推广聚合支付收单了。

二、人工智能替代柜面

1、智能的人工机具

现在银行网点的机具设备非常先进,银行普遍使用存取款一体机、自助智能终端、STM、VTM等超级柜员的自助设备,可以替代银行柜面80%以上的业务,一般的存款、取款、转账、查询、打印、开卡、改密、挂失、大额存单、理财购买等业务都可以在自助设备上办理,有的银行甚至存单开销户也在VTM上实现了。这些业务功能在自助设备上实现,使得银行的柜面压力大大缓解。同时,由于移动支付发展迅猛,客户已经线上办理业务,客户到银行办理业务的频次大大降低,银行不再需要大量的柜员。大量的柜员必定要分流到其他的岗位,如大堂、理财、电子渠道、客户经理、事后监督等等岗位。银行的机具设备出现新的趋势,现金类设备由于使用不高,在网点下降趋势明显;非现金的智能自助类设备,由于用途功能多,逐渐占据主导地位。

江南农商行存单式VTM

建设银行的超级柜员

2、网点无人化

近期的5G热潮中,至少有建设银行、工商银行、浦发银行、中国银行等几家银行公开宣称推出5G智慧网点,标志着银行网点智能化转型再次迈出一步。无人银行网点没有人工服务,通过机器人服务、人脸识别、智慧柜员机、VTM机、外汇兑换机以及AR、VR等互动体验获得相应金融服务,并可办理90%的现金及非现金业务,此被视作无人银行1.0。在上海建设银行九江路支行的无人网点中,整个无人银行网点基本分做理财服务区、生活服务区、金融服务区、智慧社交区,所提供的服务并未超过通过手机银行、网上银行可以办理的范围。

三、柜面交易替代率最高达99%

1、银行柜面交易替代率超过90%

依据《证券日报》2019年3月6日的报道:中国银行业协会指出,随着金融科技的不断渗透,银行柜面交易替代率不断上升,全国性商业银行的柜面交易替代率普遍在90%以上,其中广发银行的柜面交易替代率达到了99.22%,在国有大行中,建设银行的柜面交易替代率达到了99.19%。江苏银行、青岛银行、杭州银行等离柜替代率也达到了全国性商业银行的水平,均在95%以上。农商行方面,北京农商银行、厦门农商银行、江南农村商业银行、深圳农村商业银行、漳州农商银行、杭州联合银行的柜面交易替代率也均达到了90%左右。90%以上柜面交易替代率导致到银行网点的流量支持开始了“断崖式”的下降,直接造成银行网点营销困局的致命因素。

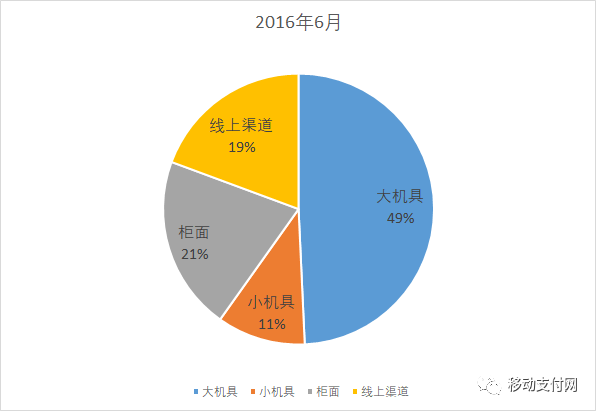

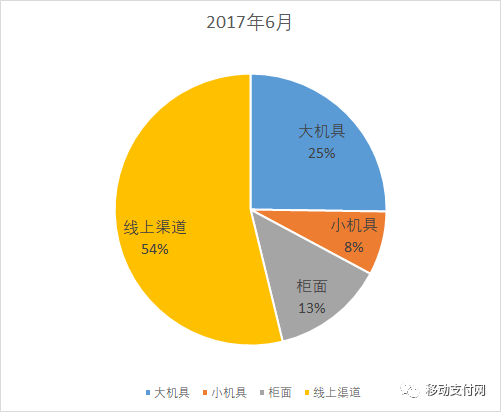

2、移动支付在柜面替代结构中超过50%

银行在柜面替代交易量分析中,简单分为大机具(主要是指存取款一体机和智能自助终端)、小机具(POS和便民点)、线上渠道(手机银行和第三方支付)和柜面交易(网点柜面业务办理)等四个维度。某银行在2016年6月柜面替代交易量为79%,其中大机具为49%、小机具为11%、线上渠道为19%、柜面为21%;到2017年6月柜面替代交易量为87%,移动支付发展迅猛,线上渠道为54%、大机具为25%、小机具为8%、柜面为13%。2018年全银行的整体平均柜面替代交易量为90%,移动支付占比至少超过50%。

四、深度互联网化

1、年轻的互联网用户

依据最新消费统计,85后的客户,已经习惯使用移动互联网,他们接受所有互联网的一切,移动支付、人工智能、移动互联网、网购电商、外卖、共享单车等,他们是标准的互联网金融的用户,他们的诉求是什么都要快、方便。他们习惯使用微信、支付宝完成消费的交易,习惯进行线上交易,熟悉和业务系统打交道,他们不习惯到银行办理业务,银行其实已经离他们很“远”了。在互联网金融的背景下,银行产品是“躲”在微信、支付宝后面,如第三方绑卡功能(银行借记卡、信用卡和第三方支付绑卡),银行成为产品和服务的间接提供者,降低银行的品牌认知,银行被“金融脱媒”。对银行最不利的金融产品的增量,今后全被互联网拿走,从而逐步影响到存量。现在去银行网点,你越来越难以看见年轻人了,想想也是,自从有了微信支付,我们连银行的ATM都不去了,更何况是去银行网点呢?

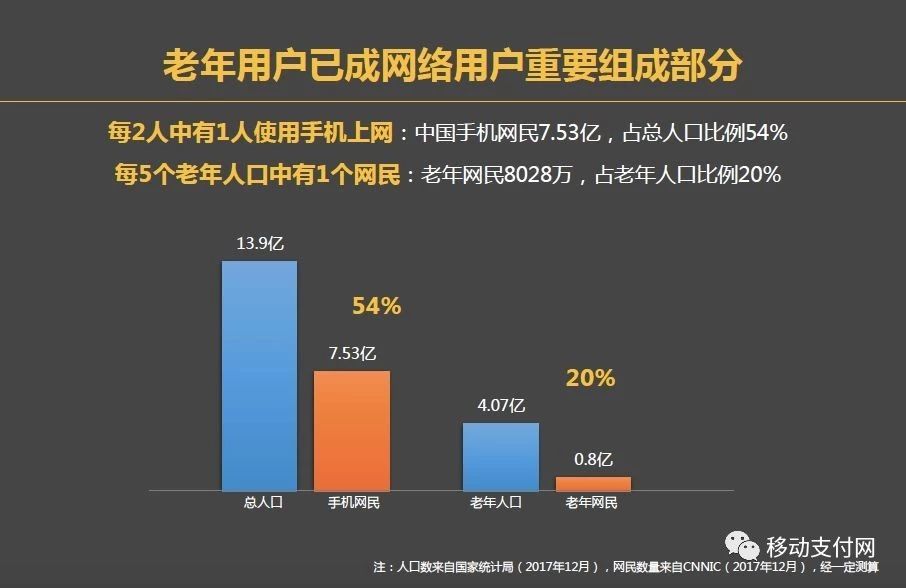

2、高速成长的中老年互联网用户

2018年腾讯应用宝发布的《老年用户移动互联网报告》显示,2012年以来,手机网民数量增长79%,老年网民数量增长130%,老年人触网速度是整体移动互联网普及速度的1.6倍。报告显示,国内老年网民数量已经高达8028万,占老年人口比例20%,也就是说每5位老年人口中就有1位使用手机上网!阿里巴巴发布的2017年《爸妈的移动互联网生活报告》显示,中老年“剁手军团”正在扩大,仅淘宝天猫就有近3000万的中老年网购一族,50-59岁临退休人群是主力军,占比高达75%。2017年1月至2017年9月间,50岁以上中老年人网购人均消费近5000元,人均淘宝商品数达到44件。另外,据京东数据显示,在2017年前三季度中,50岁以上中老年用户人均年消费额已经高达平台平均水平的2.3倍,而且六成的交易通过手机支付完成。

五、银行的业务被全面替代

1、传统银行存贷汇的替代

2017年,英国杰姆斯•汉考克和肖恩•里奇蒙德共同撰写的《消失的银行》。该书例举了新的科技金融对传统银行业的带来的冲击,并将此过程分为“取代”、“减少”、“解体”三个阶段。中国的金融现状也是,从银行的”存款、贷款、汇款”三个业务上,存款线上的有支付宝的“余额宝”、微信财付通的“理财通”等;它们不设最低的门槛,收益比一年期的银行存款高。贷款线上有支付宝的“借呗”、“花呗”,支付宝“花呗”就是信用卡,蚂蚁“借呗”就是小额贷,微信财付通有“微粒贷”,美团等依据消费记录等也推出线上贷款,基本满足居民小额、短期的消费借款需求。汇款更是全面替代,主要是无现金普及后,人们主要的都使用微信和支付宝为主的移动支付转账,全面替代现金和银行卡,银行被第三方支付所“脱媒”。支付宝已经全面向用户深度挖掘理财、黄金、基金、保险等传统的银行中间业务的需求,进行各种交叉营销的活动。

2、支付宝的生态战略

2019年3月份支付宝的用户已经超过8亿了。支付宝2016年放弃社交战略,专注于客户各种需求的大生态,支付宝建立一个大的生态,大金融(余额宝、黄金、基金、理财、保险)、生活缴费、城市服务、出行(滴滴、铁路、飞机等)、便利(免费充电、共享单车)、信用(芝麻信用)、购物(天猫、淘宝、闲鱼等)等全方位的平台,中有一个指标是使用支付宝三个产品功能活跃数超过70%,支付宝内部运营团队的称为“三场景用户”。希望客户能习惯使用三个以上功能,实现客户的活跃、留存和贡献。支付宝喊出“不杀时间的流量”口号,社交流量Kill time,工具流量Save time,但用户对支付宝的期待却是Save time,而非Kill time。前者经营的是无聊经济,后者则是为有用而生。蚂蚁金服董事长兼CEO井贤栋曾在一次内部分享时说,“支付宝不必追求用户时长,用户大可以在社交、游戏、视频上耗费时间;对于支付宝来说,只要用户在解决刚需问题的关键时刻,能想起我们,就够了,甚至停留时间越短越好,因为这才代表解决问题的效率够高。”

六、网点老龄化

现在还有相当一部分中老年人依赖于银行网点,他们不会使用电子设备,也不相信互联网服务。特别是这几年中“P2P”频频“爆雷”后,更不相信网上的理财。我们在今年对一些银行访谈时,银行一线员工说由于外面互联网理财不断出事,居民不再相信互联网理财,把钱都存进银行里,对2019年一季度的完成储蓄考核有非常大的帮助。同时,银行线下的理财收益超过余额宝,因此大额资金的居民更愿意到银行。还有是一些高端服务,针对一些高净值的客户(大额储蓄和大额理财),他们习惯到银行网点办理业务,并且接受银行专业理财人员的服务。

七、利率市场化后利差逐年下降

从1996年放开银行间同业拆借利率,到2013年7月放开全面贷款利率管制,到不断放开存款利率浮动区间,利率市场化进程一直在稳步推进。银行间存贷款业务及定价水平的竞争有所加剧,银行业整体面临的利率竞争增加,这给银行平衡风险与收益带来一定挑战。例如,凤凰财经最近报道的苏州银行营收主要依靠利息净收入。财报显示,2018年、2017年和2016年净利差分别为1.86%、1.80%和2.05%,净利息收益率分别为2.11%、2.01%和2.25%。利息净收入分别占营业收入比为85.19%、86.08%和84.17%。一般区域银行的利息收入占到银行收入的90%,不断下降的利差是银行网点的主营利润率不断下滑;同时,银行的人工、网点运营费用、科技研发、智能机具、电子渠道等各种成本在逐年上升。利润下降、成本上升,客观给银行网点的生存带来极大的压力。银行网点存在的最重要两点就是成本和收益,效益是目前网点持续存在的唯一理由。

毛主席多次讲,在战争中学会战争,在游泳中学会游泳。移动互联网化后客户消费行为产生根本性的变化,支付移动化、金融脱媒化、银行隐形化(在第三方支付后面)、去网点化(客户很少到银行网点办理业务)等已经逐渐成为常态。应付只是手段,适应才是觉悟!银行必须向互联网企业学习,积极应对外部、内部的一切挑战;银行以互联网思维来设计网点转型,要从“渠道+客户+产品+服务”等多维思考,从流量、产品、客户、效益等整体转型,稳打稳扎、步步为营,必须打赢这场网点转型的“阵地战”和“持久战”。

打败你的,也许根本不是你的竞争对手。

——互联网时代名言

【银行“网”事】系列文章,陆续更新,欢迎持续关注:

1、银行网点面临的七大挑战

2、互联网金融能替代银行吗?

3、重生银行互联网的转型之路

4、银行的获客之道

5、银行的数据化的信贷产品

作者简介:乐天,移动支付网专栏作者,银行二十多年从业经验,专注于电子银行、移动支付和科技金融。

本文为作者授权发布,不代表移动支付网立场,转载请注明作者及来源。

银行业金融科技社群,有兴趣的朋友请添加群主:18002540911备注:公司+姓名+职务+银行入群。仅限银行工作人员。

作者的其他文章:

【深度】市民卡——区域银行的入口与场景

区域银行聚合支付的场景之痛

场景为王深耕线下—区域银行聚合支付收单运营突围

正在消失和持续存在的银行网点

从0到1,区域银行大数据信贷崛起

免费VS收费电子银行业务数据分析实战

合利宝POS办理的POS是一款多场景消费系统,机构管理平台展业通。合利宝支持刷卡、扫一扫,微信、支付宝、云闪付、NFC等多种方式。展业通合利宝稳定可靠合利宝费率稳定不涨费率,不+3,不跳码,无隐藏费用,办合利宝POS,认准展业通!