【深度】刷脸支付行业上下游产业链分析

合利宝POS办理官网了解到:

核心要点

- 刷脸支付模组应该不会出现强者通吃的情况;

- 在下游跑得比上游快的领域,如果上游企业没有建立起深厚的壁垒、掌握很核心的资源,下游客户很容易就把整套东西自己干了,把上游踢掉降低自己的成本;

- 支付宝对现在的支付设备行业格局不满意,想通过新技术的迭代进行支付设备行业的洗牌,洗成支付宝一家独大的局面,通过海量线下支付设备来掌握线下零售数据,补上支付宝线下零售数据的短板;

- 刷脸支付模组的市场规模在150亿元左右;

- 上游的公司应该会往下游拓展做成Turn-Key方案,形成系统集成的壁垒,推着一大波长尾的POS机制造厂往前走;

- 主要的投资机会点,一个是除了头部之外的结构光模组供应商;另一个是,下游的支付设备供应商行业格局会变化,应该重点关注有强研发能力的公司;

上个月刚在上海的地铁站里发现了友宝的机器,上面用上了结构光的模组用来做刷脸支付,体验之后非常惊讶地发现整个方案的完成度比预期要高很多,整个过程仅需要不到10秒的时间。

新上刷脸支付的友宝机器

从2017年在海外观察结构光行业到现在,这算是我见到的除手机外难得的消费电子场景,因此萌生了调研这个新领域的想法,也就有了本文。本文不会很微观地介绍具体的某个标的公司,更多的是尝试在中观层面分析这个新领域的大概情况。

下面,正文开始,先从刷脸模组的上下游说起。

1.上下游分析

结构光刷脸支付模组的上游包括光源(VCSEL/LED/EEL),DOE(或者光栅),CIS(可见光和红外)三大件。一般结构光开三个孔就足够,包括一个Projector、一个红外Sensor和一个可见光Sensor;也有开四个孔的(比如微信青蛙),多了一个距离传感器,以判定用户的脸有没有凑过来。

Projector这块(VCSEL、DOE)近两年有不少的创业公司在做国产化的量产,跑在比较前面的比如纵慧的VCSEL,已经做进华为P30的ToF模组里面了。这一块单独出来也能聊一篇文章,这里先挖个坑,后面的文章再慢慢填。

微信支付“青蛙”扫脸设备

中游就是本文主要聊的结构光人脸识别模组,比较头部的供应商是奥比中光和华捷艾米,支付宝和微信支付各选了一家在快速量产结构光模组。由于结构光在手机前置和后置上都输给ToF(至少暂时是这样),失去了行业结构性增长的机会,所以几乎所有做结构光的厂商都在找下一个爆点,而目前看来最有希望起量的赛道就是刷脸支付。

刷脸支付模组应该不会出现强者通吃的情况,主要有几个原因:从供应端讲,前两年为了进手机供应链,国内结构光创业公司的能力有了比较大的提升,导致原来的技术壁垒被快速拉平(相对地说,各家技术水平没有太大差距,但是本身这件事儿还是挺有壁垒的),因此最后可能拼的是降本能力、量产能力、市场开拓能力等等;从需求端讲,下游支付设备本来就是一个大赛道,设备商有很多很分散,模组厂商不管是做大头部的二供还是做长尾市场都有一定量的空间,具体的市场空间下文也会简单介绍。

支付宝“蜻蜓”扫脸设备

下游的设备厂商较多,有几种分类方法:

按设备类型分,有人工收银台/POS机设备商(蜻蜓、商米、二维火、小蚁等,主打小店),有自助收银机设备商(海信、盒马ReX、织点等,主打大型商超),有自动售货机设备商(映翰通等)。

按行业特征分,也可以分成互联网厂商(支付宝系、微信系等等),企业服务厂商(POS、CRM等),偏硬件的代工厂等。

映翰通的扫脸支付售货机

总的来看,刷脸支付短期内是一个可遇不可求的下游驱动上游的领域。对于模组厂商而言,好处在于在这个领域不会愁开拓客户,客户甚至有可能主动找上门;坏处在于,在下游跑得比上游快的领域,如果上游企业没有建立起深厚的壁垒、掌握很核心的资源,下游客户很容易就把整套东西自己干了,把上游踢掉降低自己的成本。很多创业公司死在了下游没量没需求上,刷脸支付领域天生把这块弥补了,创业公司可以安心做自己的研发迭代,因此我还是非常看好这个行业的。

2.行业驱动因素

上文讲到下游追着上游要方案,确实整个上下游目前都在按照迅速起量在运作,支付宝微信疯狂补贴下沉设备,上游也已经开始降价铺量。那么问题就来了,扫码支付用得好好地,为什么支付宝、微信们这么急着推刷脸支付呢?下面的分析以支付宝为例:

比较核心的原因是,支付宝对现在的支付设备行业格局不满意(上文也讲到了一下,现在格局很散,长尾很多),想通过新技术的迭代进行支付设备行业的洗牌,洗成支付宝一家独大的局面,通过海量线下支付设备来掌握线下零售数据(盒马ReX定位大型商超,零售通主打小店,数据甚至细化到单品),补上支付宝线下零售数据的短板。

光拿第三方支付牌照的上市公司就有22家,格局分散

另外,支付宝一直是支付技术的引领者。在微信小程序生态已经玩出花来,支付宝逐渐变成工具类APP(日活很高,但是没事你不会去刷它,用它只是为了支付、花呗、余额宝)的现状下,需要在产品形态上拉开和友商的差距,多找些花样吸引消费者,只要降低了友商支付的使用频率就算成功。

除了终端支付设备,引入算力需求更高、更安全的刷脸支付,能增加上下游对阿里生态(云–数据中台–终端支付设备)的依赖程度,和阿里生态绑定得更深,加速洗牌速度。

对消费者而言,刷脸支付再进一步降低了支付门槛,同时消费者对无人售货柜、无人便利店的使用体验也更好了,方案完成度更高了,用起来更爽了,都会提高消费的频率。

微信支付也是这么想滴,所以两家不约而同地开始烧补贴推刷脸了。

3.市场天花板

讲完了驱动因素,我们来毛估一下整个市场的天花板。

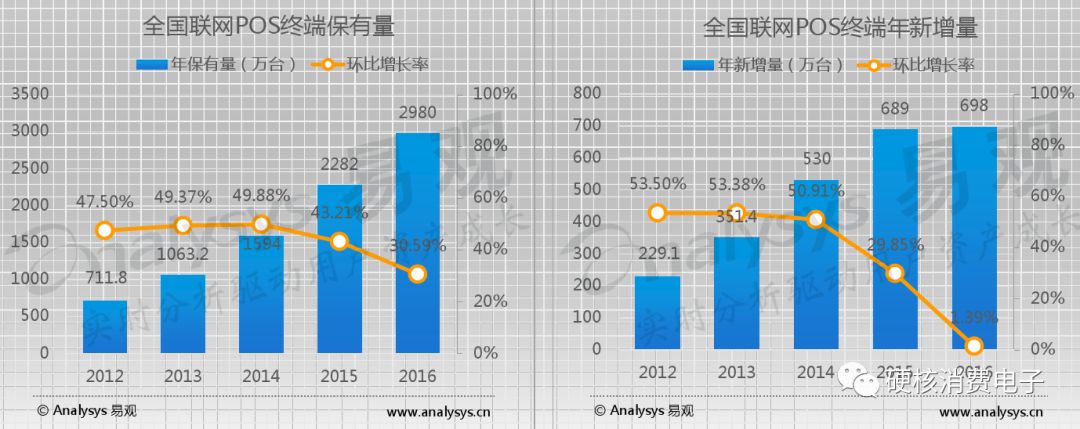

刷脸支付要么是依附POS/收银机存在,要么是替代POS/收银机的存在;而对于用户来讲,除了无人商超这类增量的消费场景,大体的消费场景还是不变的。鉴于POS机市场趋于成熟且新场景的保有量基数太小,暂且用POS机保有量作为全部支付设备的量来毛估刷脸模组的市场。

根据易观的数据,2016年全国联网POS机保有量为2980万台,并以每年700万台的增量稳定增长。假设一直保持每年700万台增长到2019年,那么POS机总保有量大概5000万台左右。

2012-2016年全国联网POS终端保有量及新增量

目前刷脸模组在售的大概在500多元,假设后续量产成本下降后售价降到300元,那么市场规模大概是:

5000万台*300元=150亿元

虽然比不上手机的量,但是百亿级的规模也是让结构光模组公司(和投资人)至少不用担心公司挂掉了……

4.结构光的其他赛道

讲完了刷脸支付的市场相关,这里岔开来讲个题外话。

结构光其实是个好东西,2D转向3D之后,有了深度信息其实可以做很多东西,除了支付的应用外,下面举一些栗子:

安防人脸识别:闸机,边检,门锁等;

VR/AR相关:动作捕捉,Inside-Out室内定位、建模等;

导航类:服务机器人,AGV等;

工业精密测量:分拣,轮廓测量,瑕疵测量,AOI等;

VR/AR还在成长的路上,而最性感的,已经失去……

当然话说回来,目前看下来除了手机Face ID以外,最先起量的结构光商用场景估计还是刷脸支付。VR/AR和机器人是下一代的联网终端,量最终也会跑得很大,但是至少目前还道阻且长。

5.未来的迭代

其实说实话,都2019年中了,结构光技术单独拎出来讲已经讲不出新花样了,因为前面进手机供应链这一波该踩的雷该趟的路已经趟过一次了,相对来说门槛已经不高了。接下来更看重的其实是对每个场景的理解能力,对应的产品化落地能力和商业开拓能力。

产品上的迭代主要在核心元器件的国产化上。目前的Projector、Sensor这些的国产化程度并不高,未来随着国产VCSEL、国产DOE厂商的量产能力提高,核心元器件会慢慢国产化,BOM成本下来了售价才有更多的降价空间。目前的结构光模组售价还在500元以上,如果未来消费级模组的售价降到100以下,能用得上的领域将会多得多。往大了说,用得到2D Sensor的地方,都可以是3D Sensor的探索空间。

另外,由于相对的门槛没有那么高,产业链的整合也会慢慢开始。站在刷脸模组创业公司的角度,上游的公司应该会往下游拓展,把POS、收银的板子一起做成Turn-Key方案,形成系统集成的壁垒,推着一大波长尾的POS机制造厂往前走(下游技术能力、方案能力太弱,逼着上游把脏活累活干完的事儿也很常见)。同时,没有很强供应链能力和服务能力的小模组厂商要么被市场淘汰,要么团队被下游设备厂收了。归根到底还是护城河不够深。

把技术做成turn-key的方案甚至服务,扶持大量中小厂商,是做大营收挖深护城河的好商业模式

6.机会与风险

技术的不断迭代能带来行业格局的不断变化,新技术帮助新公司弯道超车的案例数不胜数,目前看来刷脸支付行业也有这个机会。主要的投资机会点,一个是除了头部之外的结构光模组供应商(其实头部也应该投,毕竟贵的东西的唯一缺点就是贵……但值不值得投更取决于每个机构的出手偏好);此外,下游的支付设备供应商行业格局会变化,应该重点关注有强研发能力的公司。

刷脸支付模组创业公司也存在一些风险。技术上,其实本文一直聊的都是结构光,目前已经上的设备也都是结构光,但来自ToF的竞争是恒存在的,这也是结构光厂商说多了都是泪的故事了……如何真正找到结构光在消费电子中的核心定位,拉开和ToF的区分度,也是个足够聊个两包瓜子的话题。

另一个风险来自推动整个行业快速发展的巨头们。一方面,这个行业的快速发展至少目前看来都是来自于巨头的补贴(比如支付宝盒免费换蜻蜓等),如果AT哪天觉得推这个事儿太费力了,还是专心搞网红带货卖游戏皮肤算了,那整个行业的发展会大大减缓;另一方面,你真的保不准哪天Google、Amazon想不开突然开源出来一个贼牛B的算法,直接把算法壁垒归零……当然啦,所有toB的技术公司都会要冒这个小概率风险。耐扛的关键还是不断快速迭代,把命抓在自己手里。

7.结语

之前看网上的开箱视频,支付宝蜻蜓二代比一代的最大改进是喇叭音量大了4倍,可以在嘈杂的环境里喊你把脸凑过来滴一下(大误…)。目前的刷脸支付产品完成度虽然比我想象中要高,但是还是不够的,很多时候我还是需要弯腰、把脸凑过去等很违反人体工学的动作存在,操作远没有扫码自然(据说支付宝已经把美颜功能加到刷脸支付设备里去了,真是神进步……)。

瞎扯一句,以后会不会有扫脸枪这种东西做出来?……我已经脑补出来好德的阿姨在说“来,小伙子,扫不到,脸过来一点……”的画面了。

不管怎么样,支付宝蜻蜓不到半年迭一代的速度还是非常牛的。不管技术到哪里,是骡子是马先拉出来遛遛,小步快跑快速迭代才能赶英超美嘛。

本文中使用的图片部分来源网络,如侵犯版权请在后台联系删除。

合利宝POS办理的POS是一款多场景消费系统,机构管理平台展业通。合利宝支持刷卡、扫一扫,微信、支付宝、云闪付、NFC等多种方式。展业通合利宝稳定可靠合利宝费率稳定不涨费率,不+3,不跳码,无隐藏费用,办合利宝POS,认准展业通!