基于大数据的智能风控产品分析

合利宝POS办理官网了解到:

1月12日,深圳市第二批金融科技创新应用对外公示,农行深圳市分行、深圳微众信用科技股份有限公司(下称“微众信科”)合作申请的“基于大数据的智能风控产品”位列其中。

随着银行业对金融科技的应用加深,银行业务线上化更加深入,这对线上业务的风险防控带来了更加严峻的挑战,尤其是在智能风控方面。

截至目前,共有超80个创新应用对外公示,移动支付网整理发现,风控类产品是金融科技创新应用的重头戏之一,此次农行、微众信科申报的项目为其中之一。

那么,这一产品具有怎样的创新点,在技术应用、对客服务、产品形态等方面具有怎样的特点呢。

核心还是数据、风控模型

简单地说,这一产品利用数据,借助人工智能技术,实现自动化识别企业风险,形成风控报告。随后,在了解了企业之后,为企业提供更加精准的金融服务。

总的来说,数据是输出风控报告的依据,风控模型是智能风控产品的大脑。

根据创新应用说明书,该产品在数据融合、扩展性方面具有一定的优势。其数据来源包括银行数据、政务数据(如工商、司法、财税、环保等)、小微企业数据(如知识产权、经营情况等),收集数据之后,通过多种方法将复杂数据指标化输出,丰富小微企业主体风险评价信息维度;另外,该产品可快速便捷地实现多场景数据融合应用,从而迅速丰富数据来源,可扩展性强。

在对客服务方面,本项目为小微企业提供贷款服务,风控模型可以帮助实现更加精准的授信。从合作机构分工来看,农行提供试点金融场景——小微企业经营性贷款,微众信科完成产品设计、研发与运维。

从具体产品来看,农行本次的贷款场景在其产品“抵押e贷”的基础上完成,这是农行首款线上线下结合的小微企业网络融资产品。

那么,在“抵押e贷”基础上完成的智能风控服务,与之前的风控服务有什么区别呢?

而本项目的产品设计、研发与运维由微众信科完成,要看本项目的风控服务特点,还是需要跟微众信科参与的其他产品对比。

智能风控产品异同

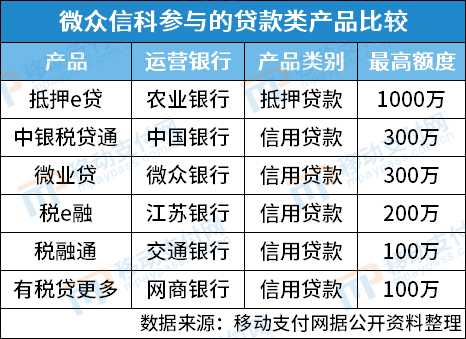

据了解,微众信科是一家大数据征信和智能风控服务商,其服务包括“互联网+税银服务”,这也是其优势领域之一。

移动支付网从微众信科官网看到,微众信科参与的银行企业贷款项目包括交通银行税融通、中银税贷通、微众银行微业贷、江苏银行税e融、网商银行“有税贷更多”等,这些产品具有怎样的区别呢?

整理如下:

可以看到,除了农行的“抵押e贷”产品之外,其余产品均为信用贷款,不需要抵押物。因此,“抵押e贷”的最高额度明显比其余各产品高。

从各产品对申请方的要求来看,交通银行税融通、中银税贷通、江苏银行税e融、网商银行“有税贷更多”都明确提到对申请方纳税方面的要求。很明显,整合税务信息,将其与互联网渠道结合,提供“互联网+税银服务”是微众信科提供服务的重要路径。

由此可以看到,在企业贷款方面,微众信科对于税务数据的如何应用已经具有一定的经验,而在此次的项目中,“抵押e贷”产品提供贷款服务,依托的数据来源不仅仅是税务数据,也包括银行数据、政务数据(财税数据之外,还有工商、司法、环保等数据)、小微企业数据(如知识产权、经营情况等)。

对于更加复杂的数据,如何通过数据采集、挖掘、分析,以及风控模型搭建,提高数据利用率、提升风控精准度,这是智能风控取得成效的一个方向。

在监管沙盒的项目中,试点的风控类产品的具体探索方向有所不同,或者是探索具体类别的数据可以如何应用,或者是探讨物联网、区块链等技术员如何应用于风控领域,或者是探索具体的风控模型成效……具体的成效如何,目前尚不明确,但是,笔者相信,多样的尝试会为风控产品的发展带来正向作用。

合利宝POS办理的POS是一款多场景消费系统,机构管理平台展业通。合利宝支持刷卡、扫一扫,微信、支付宝、云闪付、NFC等多种方式。展业通合利宝稳定可靠合利宝费率稳定不涨费率,不+3,不跳码,无隐藏费用,办合利宝POS,认准展业通!

扫一扫,立即添加客户经理

咨询合利宝POS办理相关问题,早日上岸